Transição do funding bancário para o mercado de capitais

O crédito como motor ou freio da economia?

Um dos principais motores de expansão da economia, em ciclos de crescimento, ele impulsiona investimentos, viabiliza projetos e sustenta o consumo. Em contrapartida, quando o ambiente macroeconômico se deteriora ou a política monetária se torna restritiva, o crédito pode agir como um freio, limitando o fluxo de capital e inibindo novos investimentos.

O cenário brasileiro em 2025 reflete esse contraste.

Após um 2024 de crescimento relevante no PIB (+3,4%), mas com desaceleração no último trimestre, o mercado de crédito apresenta sinais claros de ajuste.

Empresas estão enfrentando taxas de juros elevadas e uma postura cada vez mais seletiva por parte das instituições financeiras, o que tem acelerado a migração para o mercado de capitais como estratégia de funding.

A mudança estrutural no crédito brasileiro

Esse comportamento evidencia uma mudança estrutural no perfil de endividamento das empresas no Brasil, sinalizando o amadurecimento de alternativas fora do sistema bancário tradicional.

O mercado de capitais assume papel estratégico, mitigando os efeitos do aperto monetário e possibilitando que as empresas ajustem sua estrutura de capital de maneira mais flexível.

1️⃣ Como o ciclo de política monetária impacta a concessão de crédito corporativo?

O comportamento do crédito no Brasil é altamente sensível ao ciclo da política monetária, especialmente no que diz respeito às empresas.

Sempre que o Comitê de Política Monetária (Copom) adota uma postura de elevação da taxa Selic, o impacto não se limita apenas ao custo do crédito para consumidores finais, mas se estende de maneira relevante ao crédito corporativo.

No ambiente atual, marcado por uma Selic em 14,25%, as instituições financeiras operam sob custos de captação mais elevados, o que se traduz diretamente em uma oferta de crédito mais restrita e taxas finais superiores para empresas — tanto nas linhas de capital de giro quanto no financiamento de investimentos.

Esse cenário reduz o apetite das empresas por novas operações de crédito, uma vez que o custo total da dívida se torna proibitivo em diversas situações.

O efeito cascata também atinge as empresas que já possuem contratos em curso, que enfrentam maior dificuldade para renegociar prazos, limites ou condições financeiras, justamente pela mudança no perfil de risco observado pelos bancos em períodos de política monetária restritiva.

Na prática, o acesso ao crédito sofre uma contração dupla:

- Por um lado, o encarecimento das taxas de juros — diretamente influenciado pela elevação da Selic — reduz a viabilidade econômica de diversas operações de crédito, principalmente aquelas voltadas para capital de giro e financiamento de expansão. Em muitos casos, o custo da dívida supera o retorno esperado do investimento, levando as empresas a adiarem projetos ou reestruturarem suas finanças para minimizar a exposição ao endividamento.

- Por outro lado, as instituições financeiras adotam uma postura mais seletiva no momento de conceder crédito. Isso significa que empresas com perfil de risco elevado — como alto nível de endividamento, fluxo de caixa pressionado ou exposição a setores cíclicos — enfrentam maiores barreiras para obter aprovação em novas linhas ou renegociar condições de contratos em vigor.

Nesse contexto, os bancos tendem a priorizar empresas que apresentem:

- Margens de lucro robustas, capazes de absorver variações de custo financeiro sem comprometer a saúde da operação.

- Baixo índice de endividamento, reduzindo o risco de inadimplência.

- Histórico de crédito sólido, com boa reputação no mercado e capacidade comprovada de honrar compromissos.

- Setores menos sensíveis a ciclos de juros, como exportadores, empresas reguladas e utilities.

Mecanismos de gestão de risco

Esse fenômeno é confirmado pelos dados recentes do Relatório de Política Monetária (RPM) — Março/2025, que mostram o estreitamento do crédito bancário para empresas, especialmente no segmento de crédito livre, onde o repasse da Selic ao tomador final é mais direto e menos amortecido por subsídios governamentais.

As próprias instituições financeiras agem para preservar a qualidade das suas carteiras de crédito, principalmente em ciclos de instabilidade econômica e inflação resistente.

Portanto, o ciclo de aperto monetário tem implicações que vão além da elevação de custos: ele altera profundamente o planejamento financeiro das empresas, influencia decisões de investimento e, em última análise, afeta o ritmo de expansão econômica, já que o crédito é um dos principais vetores de financiamento das atividades produtivas.

📊 Gráficos de apoio:

- Gráfico 1.2.17 — Taxas de juros do crédito livre: mostra o comportamento das taxas de crédito para pessoas físicas (PF) e jurídicas (PJ), evidenciando o aumento relevante a partir do segundo semestre de 2024.

💡 Exemplo prático:

💡 Exemplo prático:

O Gráfico 1.2.17 (Taxas de juros do crédito livre) evidencia que, mesmo com alguma redução nos custos em 2023, as taxas voltaram a subir com força ao longo de 2024, impactando tanto pessoas físicas quanto jurídicas.

Para as empresas (PJ ex-rotativo), os juros se distanciaram das mínimas históricas e acompanharam a deterioração do cenário macroeconômico.

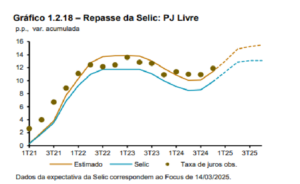

- Gráfico 1.2.18 — Repasse da Selic: PJ Livre: ilustra como o ciclo de alta da Selic é transferido ao crédito para empresas, reforçando o efeito direto da política monetária no custo das operações.

Além disso, o Gráfico 1.2.18, que ilustra o repasse da Selic para as operações de crédito PJ Livre, confirma o forte vínculo entre os movimentos da taxa básica e o custo final do crédito corporativo.

Nota-se que, apesar de pequenas defasagens, o aumento da Selic observado ao longo de 2023 e a manutenção em patamares elevados em 2024 resultaram em uma alta acumulada das taxas de juros para empresas, afetando o fluxo de novas concessões.

2️⃣ A migração do crédito bancário para o mercado de capitais no Brasil

Diante das restrições e do aumento de custos no crédito bancário, as empresas buscaram alternativas para manter a liquidez e sustentar seus planos de expansão. O Relatório de Política Monetária destaca que houve uma expansão significativa no uso de debêntures e outras operações estruturadas como FIDCs, CRIs e CRAs ao longo de 2024.

O movimento reflete uma mudança estrutural, onde o mercado de capitais assume um papel relevante no financiamento corporativo. Essa migração representa não apenas uma diversificação de fontes, mas também uma adaptação ao ambiente regulatório e econômico, que pressiona os bancos a reter mais capital e exige das empresas novas estratégias de gestão financeira.

A preferência pelas debêntures e fundos estruturados se explica, em grande parte, pela possibilidade de negociação de prazos mais longos e pela flexibilidade nas condições de pagamento, além da atratividade de taxas inferiores às praticadas no crédito bancário em cenários de juros elevados.

💡Crédito no Brasil em 2025: expansão moderada e comportamento seletivo

O ano de 2025 se desenha como um período de ajuste no mercado de crédito. A projeção da Febraban de um crescimento de 9% na carteira de crédito — abaixo dos 10,5% observados em 2024 — revela um ritmo de expansão mais moderado, mesmo com a expectativa de um ciclo de queda da Selic ao longo do ano.

Esse cenário está diretamente relacionado ao contexto de política monetária contracionista dos últimos anos. A taxa Selic, que chegou a picos elevados entre 2022 e 2024 para conter a inflação, manteve o crédito caro e seletivo.

Ainda que os juros comecem a ceder, o efeito sobre a concessão de crédito não é imediato, principalmente no segmento corporativo, que depende da redução consistente das taxas e da melhoria das condições econômicas para retomar volumes mais expressivos.

📊 Diferenciação entre recursos livres e direcionados

O dado da Febraban também evidencia um detalhe importante:

-

Recursos livres (ou seja, financiamentos com taxas de mercado, sem subsídios) devem crescer 8,3%,

-

Enquanto recursos direcionados (linhas com incentivo, como crédito rural, imobiliário ou BNDES) devem registrar alta de 9,7%.

Isso mostra que as empresas continuam preferindo linhas de crédito mais acessíveis (quando disponíveis), enquanto o crédito livre, que reflete as taxas reais de mercado, avança de maneira mais cautelosa.

💡 Saldo total estável e mudança estrutural no funding

Outro ponto importante: o saldo total de crédito em fevereiro de 2025 alcançou R$ 6,5 trilhões, permanecendo estável em relação ao mês anterior.

Esse dado é relevante porque confirma que o setor está passando por uma reorganização, e não simplesmente por um “congelamento”. O crédito não está contraindo em termos absolutos, mas sim crescendo em ritmo mais lento que o PIB — o que sugere que as empresas estão menos dependentes do crédito bancário tradicional.

🏦 Migração para o mercado de capitais

O próprio relatório da Febraban e os dados do Banco Central sinalizam essa tendência: com o crédito bancário custando caro durante o ciclo de alta da Selic, empresas têm buscado alternativas no mercado de capitais, como:

-

emissões de debêntures,

-

FIDCs,

-

CRI/CRA e

-

notas comerciais.

Essas operações podem oferecer custos mais previsíveis e prazos mais longos, além de melhor acesso para companhias com bom perfil de risco, o que colabora para essa migração gradual.

3️⃣ Quais indicadores macro devem guiar a análise de risco em 2025?

Os principais fatores de risco monitorados pelos profissionais do setor em 2025 incluem:

- Desaceleração do PIB: projeção revista de 2,1% para 1,9%, sinalizando uma economia em fase de acomodação após o crescimento pós-pandemia e as políticas expansionistas de anos anteriores.

- Inflação persistente acima da meta: projeção de 5,1% até o fim do ano, com pressões concentradas no setor de serviços e alimentos, o que gera impacto direto no poder de compra das famílias e no volume de negócios de empresas B2B.

- Mercado de trabalho aquecido, mas com sinais de moderação. A taxa de desocupação recuou em 2024, mas a taxa de criação de novos postos de trabalho desacelerou no primeiro trimestre de 2025, o que pode afetar o consumo e, por extensão, o fluxo de caixa das empresas fornecedoras.

A análise desses indicadores é essencial para definir o apetite de risco, estimar inadimplência e precificar corretamente as operações de crédito.

A seguir, os três vetores macro que devem balizar as decisões de análise e concessão de crédito B2B em 2025:

- Desaceleração do Produto Interno Bruto (PIB)

O PIB brasileiro, que havia encerrado 2024 com expansão de 3,4%, projeta um crescimento mais modesto para 2025 — revisado de 2,1% para 1,9%.

Embora ainda positivo, esse nível sinaliza perda de tração da atividade econômica e tende a restringir a geração de receitas para boa parte das empresas, sobretudo nos setores ligados à demanda doméstica.

Para o mercado de crédito, essa variável representa:

-

menor espaço para alavancagem corporativa;

-

maior conservadorismo dos bancos no dimensionamento de limites de crédito;

-

e uma reavaliação dos fluxos de caixa projetados na análise de risco.

Empresas expostas a cadeias de valor dependentes do consumo interno devem ser particularmente monitoradas, dado que o ritmo de expansão abaixo do esperado pressiona margens e aumenta o risco de inadimplência.

-

-

Inflação acima da meta e risco de erosão de margens

Apesar da política monetária contracionista, as projeções apontam inflação acumulada de 5,1% ao final de 2025, acima da meta estabelecida pelo Conselho Monetário Nacional.

Esse patamar evidencia uma combinação de:

-

pressões estruturais em setores como serviços e alimentação;

-

e riscos de repasse para preços finais, que afetam diretamente a capacidade de consumo, o capital de giro e os ciclos de faturamento das empresas.

No contexto da análise de crédito, a inflação persistente:

-

corrói a previsibilidade dos fluxos de caixa;

-

compromete a capacidade de serviço da dívida;

-

e exige atualização constante dos modelos de estresse financeiro.

Além disso, a manutenção da inflação acima da meta sustenta um viés de cautela nas decisões do Copom, prolongando o período de juros elevados — o que tensiona o custo médio do crédito no mercado.

-

- 👥 Mercado de trabalho: sinalização de inflexão no ciclo

Embora o mercado de trabalho tenha mantido indicadores positivos no fechamento de 2024, o primeiro trimestre de 2025 apresentou sinais de desaceleração na criação líquida de vagas.

A combinação de um mercado ainda aquecido, porém menos dinâmico, tende a:

-

limitar o crescimento do consumo agregado;

-

afetar a liquidez das empresas fornecedoras B2B, dependentes do ciclo de consumo;

-

e elevar o risco de inadimplência nas cadeias comerciais.

Para as áreas de crédito corporativo, esse cenário reforça a necessidade de avaliações setoriais periódicas, revisão dinâmica dos limites concedidos e atenção redobrada ao comportamento das carteiras expostas a clientes finais.

4️⃣ O papel da regulação do Banco Central no comportamento do crédito

O Sistema de Informações de Crédito (SCR) é um dos instrumentos fundamentais para monitoramento da saúde do sistema financeiro. Alinhado às políticas macroprudenciais do Banco Central, ele permite rastrear o nível de exposição de clientes e instituições ao risco de crédito, auxiliando os bancos a calibrar suas carteiras.

Além disso, a regulação exige que os bancos sigam critérios de provisionamento e ajustes de capital baseados no risco da carteira, influenciando diretamente o volume de crédito disponível.

A descida ou permanência fora da meta de inflação por períodos prolongados obriga o BC a manter a política monetária em modo contracionista, o que limita ainda mais a concessão. A atuação regulatória visa evitar que o crescimento do crédito ocorra de forma desordenada e comprometa a estabilidade do sistema financeiro, criando ciclos de crédito excessivos e subsequentes crises de liquidez.

5️⃣ Estratégias de mitigação de risco em operações B2B

Diante do ambiente adverso, as melhores práticas de gestão de risco incluem:

- Definição clara de covenants financeiros, estabelecendo métricas mínimas de desempenho para monitorar a saúde financeira do tomador ao longo da vigência do contrato.

- Uso intensivo de garantias reais, que funcionam como instrumentos de proteção para mitigar perdas em caso de inadimplência.

- Análise setorial detalhada, considerando a vulnerabilidade do setor em relação a fatores macroeconômicos e riscos específicos de mercado.

- Monitoramento contínuo dos indicadores financeiros do cliente, com revisões periódicas e reavaliação de limites conforme as mudanças no perfil de risco.

Com a desaceleração da economia, o risco de inadimplência aumenta, reforçando a necessidade de controles robustos e de políticas de crédito flexíveis, que sejam capazes de responder a mudanças rápidas no ambiente econômico.

6️⃣ Como empresas podem otimizar seu rating de crédito?

O acesso ao crédito bancário ficou mais restrito e seletivo em 2024, forçando as empresas a adotarem estratégias como:

- Reforço da estrutura de capital, com aumento de reservas e redução da dependência de capital de terceiros.

- Redução de endividamento, priorizando a amortização de dívidas de curto prazo e a renegociação de prazos mais longos.

- Diversificação das fontes de financiamento, combinando linhas bancárias, mercado de capitais e instrumentos alternativos, como financiamentos via trade finance e funding internacional.

- Adoção de boas práticas de compliance, governança corporativa e transparência contábil, fatores que contribuem positivamente para a avaliação de agências de rating e credores institucionais.

Empresas que adotam essas medidas tendem a acessar condições de crédito mais competitivas e atrair investidores em diferentes frentes.

7️⃣ Operações estruturadas: alternativa ao crédito tradicional

A procura por operações estruturadas se intensificou em 2024, com crescimento nas emissões de FIDCs, CRIs, CRAs e debêntures. Essa tendência reflete uma busca por diversificação e estabilidade em meio ao ambiente de alta volatilidade macroeconômica.

As operações estruturadas oferecem vantagens importantes:

- Alongamento dos prazos de captação, permitindo um melhor planejamento financeiro.

- Redução do custo médio comparado ao crédito bancário, especialmente quando o emissor possui boa avaliação de risco.

- Pulverização do risco de contraparte, uma vez que os investidores assumem o risco compartilhado em instrumentos estruturados.

Para as empresas, essas estruturas representam uma alternativa eficiente para a recomposição de capital de giro, financiamento de expansão ou reestruturação de dívidas.

8️⃣ Como o ambiente de crédito afeta os planos de expansão empresarial?

Com o crédito bancário mais caro e restrito, muitas empresas adiaram ou reduziram seus planos de investimento. Esse movimento é visível na formação bruta de capital fixo (FBCF), que mostrou desaceleração no último trimestre de 2024, sinalizando menor apetite por novos investimentos.

A restrição ao crédito impacta diretamente a capacidade de expansão, dificultando o acesso a capital para aquisições, projetos de infraestrutura e modernização industrial. Esse fator, somado ao alto custo de capital, cria um ambiente menos favorável à inovação e ao ganho de escala, especialmente em setores intensivos em capital.

9️⃣ Setores mais expostos a restrições de crédito

Setores como construção civil, varejo e agroindústria foram os mais impactados pela escassez de crédito. O RPM mostra que a retração do consumo das famílias e os ajustes de capital dos bancos reduziram as concessões de crédito nesses segmentos, afetando também as cadeias de fornecedores B2B.

Os setores mais vulneráveis ao aumento de juros são aqueles com margens mais estreitas e dependentes de capital de giro constante, enquanto exportadores e empresas com receita dolarizada conseguem mitigar parte desse impacto devido ao câmbio favorável.

🔟 Como os bancos ajustam suas políticas de crédito em tempos de inadimplência e aperto monetário?

Os bancos reagem ao aumento de risco reavaliando limites, exigindo garantias adicionais e ajustando seus modelos de concessão. Além disso, ampliam a exigência de colaterais e aumentam a taxa de spread para compensar a percepção de risco em ambientes de incerteza.

Conforme sinalizado no Relatório de Política Monetária, o segundo semestre de 2025 pode trazer novas revisões nos critérios de risco, conforme a inflação, o PIB e as projeções de mercado evoluam. Para as empresas, isso significa a necessidade de planejamento financeiro antecipado e diversificação de funding para mitigar riscos de liquidez.

O mercado de crédito corporativo brasileiro está em plena transformação. O ambiente de juros elevados e a seletividade dos bancos impulsionaram as empresas a buscarem alternativas no mercado de capitais, redesenhando suas estratégias financeiras.

O comportamento do crédito em 2025 será condicionado pela política monetária, pela disciplina fiscal e pelo desempenho setorial. Em um cenário de incertezas, a análise de risco estruturada, combinada ao acompanhamento macroeconômico, será decisiva para empresas e instituições financeiras.

A capacidade de adaptação e a diversificação das fontes de financiamento não apenas mitigarão os riscos de curto prazo, como também definirão a competitividade das empresas em um ambiente econômico cada vez mais complexo e desafiador.

Em um cenário onde as empresas enfrentam restrições no acesso ao crédito e a seletividade das instituições financeiras aumenta, a CBRdoc surge como uma solução essencial para garantir eficiência e segurança no processo de análise de crédito.

🔍 Como a CBRdoc pode ajudar?

-

Gestão documental eficiente: Automatizamos a coleta, organização e análise de documentos essenciais para a concessão de crédito, garantindo maior agilidade e precisão.

-

Redução de riscos: Ao estruturar e validar documentos de forma robusta, minimizamos os erros e a exposição ao risco de inadimplência.

-

Compliance e segurança: Nossas soluções asseguram que os processos de análise de crédito estejam em conformidade com as exigências regulatórias, oferecendo um nível elevado de transparência e segurança jurídica.

Com a CBRdoc, você tem controle total sobre os documentos e informações necessárias para a análise de crédito, evitando surpresas e garantindo uma base sólida para suas decisões financeiras em um mercado cada vez mais desafiador.